Los productores españoles evitan las inversiones en

Alemania

Para la ausencia de marcas españolas en Alemania hay principalmente

una causa: las empresas españolas no están dispuestas a invertir el di-

nero necesario en el mercado germano. El sector alimentario cuenta

con una marcada presencia de empresas familiares de tamaño medio,

que suelen evitar las grandes inversiones que requeriría posicionar la

marca propia en el competitivo mercado alemán. En lugar de ello, pre-

fieren vender sus productos a los comercios a precios dumping, con lo

que se puede obtener una pieza de cinco kilos de pata de cerdo por 30

euros (incluido el paquete para regalo, cuchillo y jamonero). Esto au-

menta el volumen de ventas a corto plazo, pero no es sostenible. A

medio plazo, no solo supone una gran presión sobre los precios y los

márgenes sino que daña la imagen de unos productos que, en realidad,

deberían ser considerados una especialidad. El jamón, las aceitunas, el

aceite y el vino españoles se han convertido a menudo en artículos de

baratillo, ya que, en ausencia de una marca sólida, no disponen de un

carácter exclusivo y, por lo tanto, pueden intercambiarse por cualquier

otro. En este sentido, resultaría bastante sencillo otorgar a los produc-

tos un valor emocional añadido: una pausa culinaria fuera del triste

día a día en Alemania gracias al desenfadado encanto español.

Crece la influencia de las redes sociales sobre la deci-

sión de compra

Al mismo tiempo, hay que tener en cuenta las tendencias en el

comercio alemán, un mercado muy sensible al precio. En el futuro,

los clientes ejercerán una mayor influencia en el desarrollo y la

concepción de los productos. Las experiencias y opiniones de otros

usuarios influirán cada vez más en las decisiones de compra. Este

es un hecho que se produce en primer lugar en Internet. Tres de

cada cuatro alemanes utilizan con regularidad las redes sociales

para su comunicación; el 31 por ciento lo hace diariamente incluso.

El número de usuarios continuará aumentando en los próximos

años. A causa de una elevada ocupación, en los próximos años

también se observará un crecimiento del volumen de ventas, aun-

que el aumento de los precios contribuirá en gran medida a ello.

Unos hogares más reducidos, una mayor urbanización y la dinámica

del uso de internet conducirán al desarrollo de nuevas formas de

comercialización adaptadas a las necesidades específicas de grupos

objetivos urbanos.

28

economía

HISPANO-ALEMANA

Nº 3/2013

Rumania

Lituania

Letonia

Estonia

Polonia

Bulgaria

Eslovaquia

Hungría

Portugal

Grecia

Malta

Eslovenia

República Checa

Italia

España

Francia

Bélgica

Chipre

Finlandia

Suecia

Países Bajos

Alemania

Dinamarca

Irlanda

Austria

Reino Unido

Luxenburgo

Hay que otorgar a los productos

españoles un valor emocional añadido.

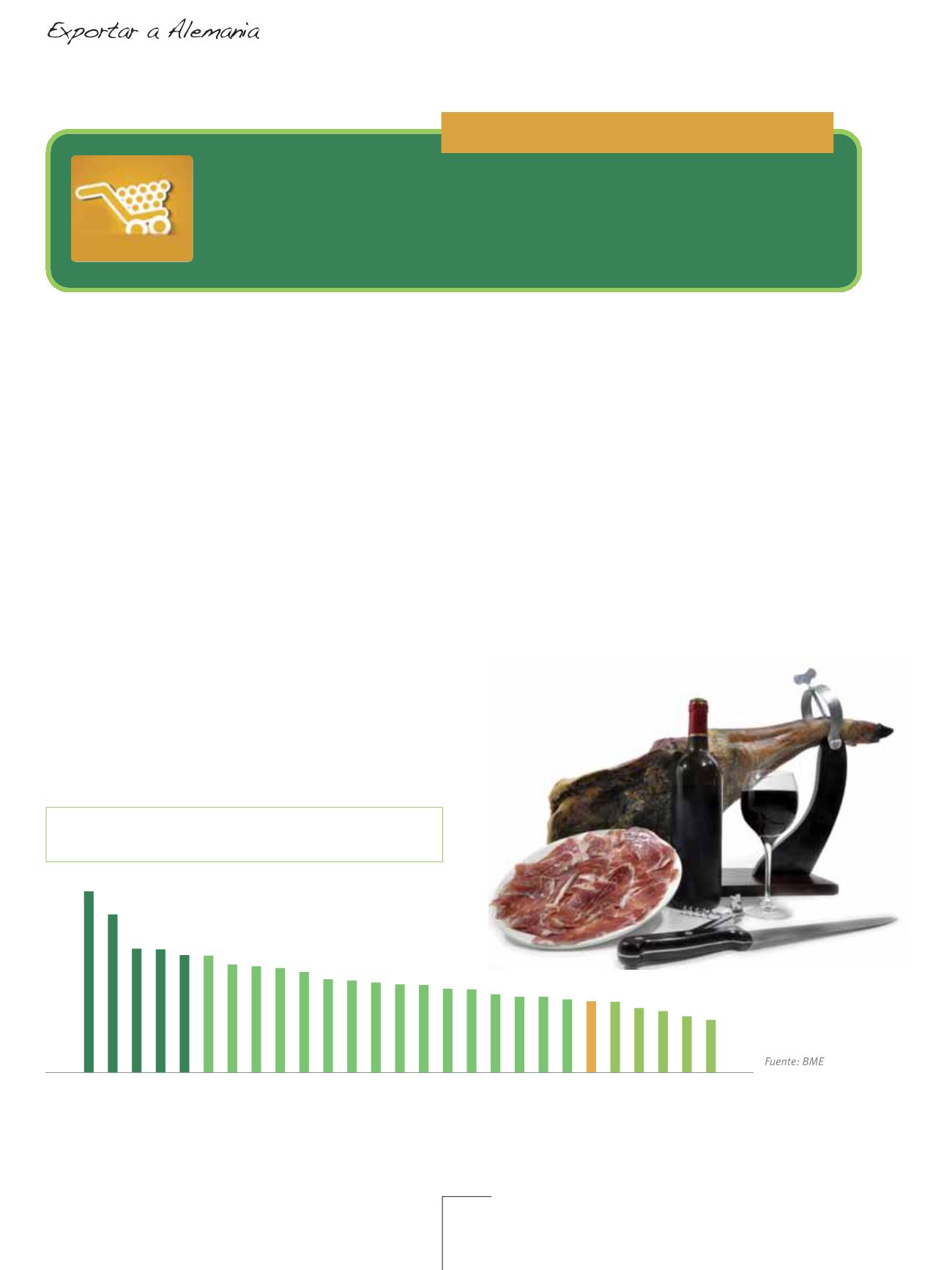

Gasto de los hogares europeos en alimentación

(% de los gastos en alimentos y bebibas sin alcohol en los gastos de consumo en 2011)

29,1

25,4

19,9 19,8

18,9 18,8

17,4 17,1 16,8 16,2

15 14,8 14,5 14,2 14,1 13,5 13,4 12,6 12,2 12,2 11,8 11,5 11,4 10,4 9,9 9,1 8,5

A fin de allanar el camino hacia el mercado alemán a los pequeños productores españoles del

sector de la alimentación, la Cámara de Comercio Alemana para España ha puesto en marcha

su propio portal de comercialización. En

los

proveedores españoles tendrán la oportunidad a partir de noviembre de 2013 de po-

nerse en contacto con mayoristas, representantes comerciales y clientes finales alema-

nes (el registro es gratuito).

Contacto: