14

economía

HISPANO-ALEMANA

Nº 2/2016

Consolidación y diversificación

El hecho de que las cifras de facturación de las empresas ha-

yan mejorado en 2015 respecto al año anterior a pesar de la

parálisis del mercado nacional se debe, según los expertos,

más bien a desinversiones y descargas puntuales del balance

que a una mejora general de la situación del negocio en el pa-

ís. Por lo general, el sector de las infraestructuras se encuentra

inmerso en un proceso integral de consolidación y diversifica-

ción, en el que se pueden identificar dos tendencias: por un la-

do, aumentan las desinversiones en el mercado inmobiliario y,

por el otro, se va produciendo una diversificación de la cartera

de servicios con la inclusión de áreas como la logística y el

handling. A pesar de que las empresas constructoras intentan

mejorar su posición financiera mediante la venta de activos in-

mobiliarios, como fue el caso de Sacyr con la venta de su filial

inmobiliaria Testa por 1.793 millones de euros, son unos de los

valores más endeudados del IBEX. La medida de consolidación

más destacada, que viene siendo empleada desde el comienzo

de la crisis, es la reducción de plantillas, que ha pasado desde

2008 hasta 2015 de los 2,9 a los 1,2 millones de empleados.

Con todo, en el mercado nacional aún no se ha dado por con-

cluida esta evolución, como demuestran los expedientes de re-

gulación de empleo de Sacyr y FCC.

Crecimiento en el extranjero a través de infraestructuras

y transporte

La creciente saturación del mercado español y la necesidad de

obtener proyectos de dimensiones similares motivó a las cons-

tructoras españolas ya antes de la crisis de 2008 a concentrarse

cada vez más en los mercados extranjeros. Así, por ejemplo, OHL

facturaba en el extranjero ya en 2007 la mitad de su cifra de ne-

gocios. Ocho años después, los compromisos en el extranjero de

En

POR

tada

Fuente: “Branche kompakt: Spanien – Bauwirtschaft“, MiriamNeubert, gtai.de

Fuente: “Branche kompakt: Spanien – Bauwirtschaft“, MiriamNeubert, gtai.de

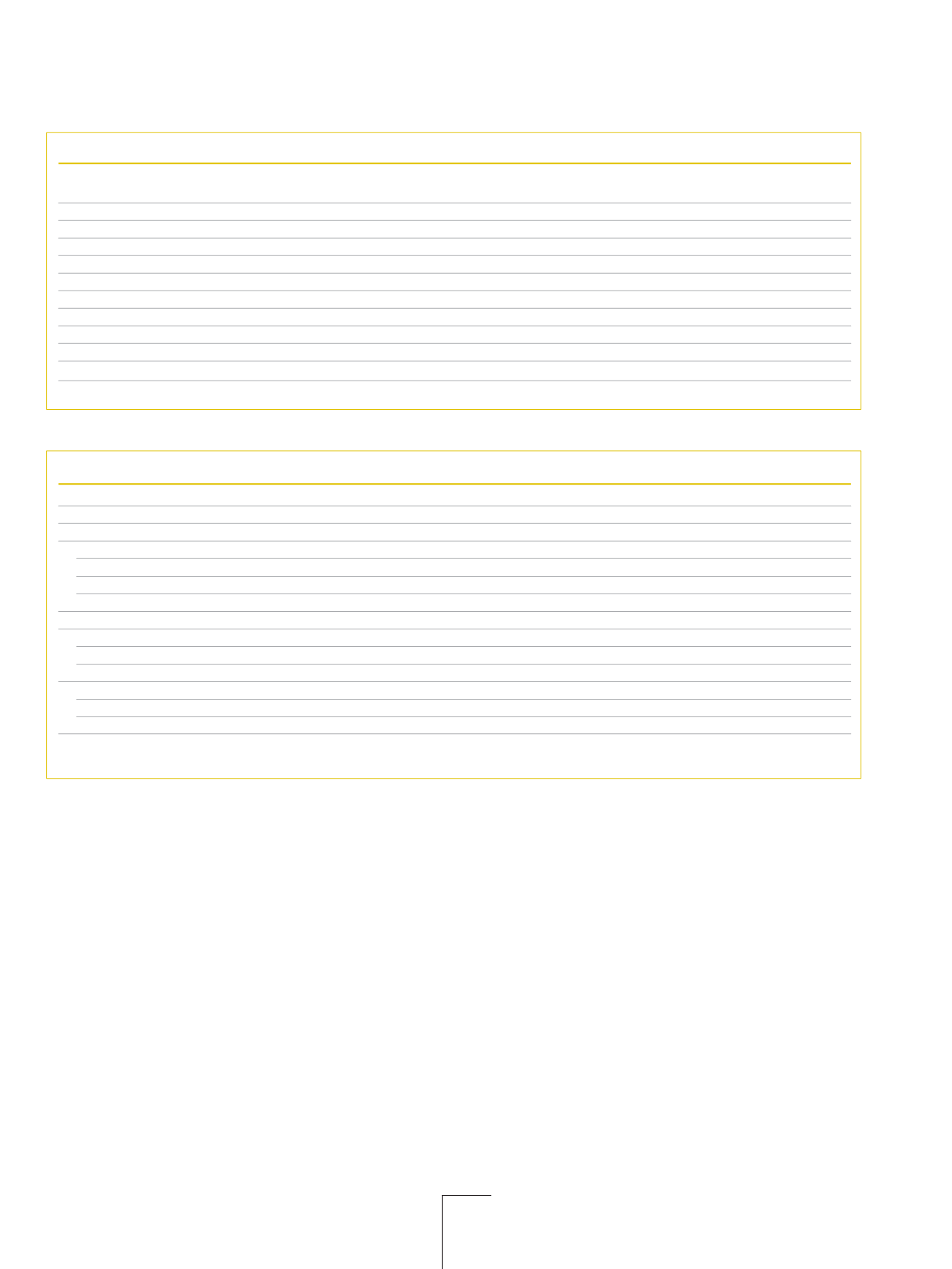

Empresas constructoras más importantes en España (facturación en miles de millones de euros; variación en %)

1)

Nombre

Facturación 2014

Variación

Empleados

2014/13

Grupo ACS (incluyendo a Hochtief)

34,8

-0,8

210.345

Grupo Ferrovial

8,8

7,8

69.088

Abengoa

7,1

-1,0

24.000

Acciona (Grupo)

6,5

3,6

33.559

Fomento de Construcciones y Contratas (FCC)

6,3

-6,2

58.000

Obrascon Huarte Laín (OHL)

3,7

6,0

24.924

Sacyr Vallehermoso (SyV)

2)

2,9

8,5

23.465

Grupo Isolux Corsan

2,4

15,6

8.000

Elecnor (Grupo)

1,7

-8,1

12.479

Comsa Emte (Grupo)

1,4

-15,5

8.103

1) Incluyendo empresas promotoras e inmobiliarias; 2) Empleados en el año 2013

Datos estructurales del sector de la construcción en España

Área

2010

2011

2012

2013

1)

2014

2)

Valor de las obras realizadas (en miles de millones de euros)

3)

, entre ellos 144,6

132,7

108,8

100,3

98,0

Construcción de edificios

96,4

92,5

79,6

78,7

77,5

Construcción residencial

36,6

34,3

28,8

29,8

29,1

Construcción no residencial

23,3

22,5

19,4

18,5

18,2

Renovación y modernización

36,5

35,6

31,3

30,5

30,2

Construcción de obra civil

48,2

40,3

29,3

21,6

20,4

Número de empresas activas en el sector

4)

200.361

189.894

171.190

163.831

164.351

Construcción de edificios

181.410

171.664

155.424

149.079

150.597

Construcción de obra civil

18.951

18.230

15.766

14.752

13.734

Número de unidades construidas

5)

Viviendas

257.443

167.914

114.991

64.817

46.822

Otras construcciones

79.016

64.197

52.225

38.380

32.121

Inversiones de obra pública (en miles de millones de euros)

6)

21,6

10,9

5,9

6,9

9,2

1) Revisado parcialmente; 2) Datos provisionales; 3) SEOPAN; 4) Directorio Central de Empresas DIRCE, INE; 5) Boletín Mensual (INE);

6) Licitaciones públicas de todo el sector estatal, Anuario estadístico 2013, Ministerio de Fomento.