6 / 116

6 / 116

6

economía

HISPANO-ALEMANA

Nº 2/2017

La encuesta coyuntural

publicada en fe-

brero de 2017 por el Consejo Superior de las

Cámaras de Industria y Comercio Alemanas

(DIHK, por sus siglas en alemán) refleja unas

expectativas claramente positivas de las em-

presas de cara al ejercicio en curso. Así, en es-

pecial las empresas exportadoras prevén que

el comercio mundial supere su actual fase de

debilidad y mejore ostensiblemente la de-

manda exterior. En todo caso, cada vez más

compañías citan el riesgo de las “condiciones

político-económicas” como potencial pro-

blema. El curso actual adoptado por el gobierno estadounidense, el

Brexit o las amenazas a la estabilidad de la zona de euro son algunos de

riesgos que se mencionan en sectores de vocación internacional, como

la industria o el transporte. Además, los precios de la energía y las ma-

terias primas vuelven a destacar como factores de coste importantes.

Estos temores se ven reforzados por la debilidad del crecimiento del

poder adquisitivo de los consumidores.

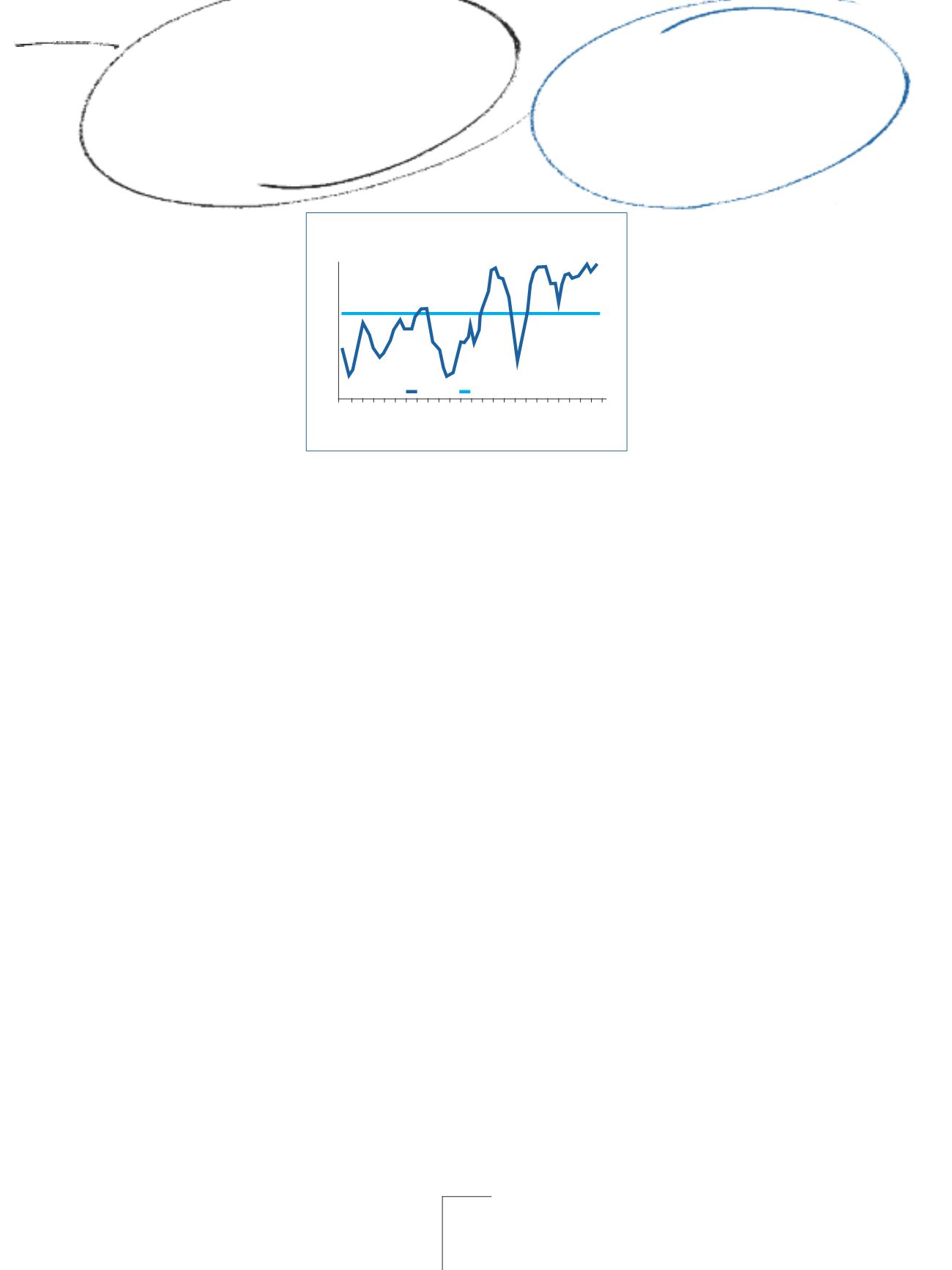

En cuanto a la situación general de las empresas, la encuesta coyuntural

muestra niveles de record, mejorando los resultados del otoño. Son espe-

cialmente positivas las valoraciones de la industria, que se beneficia del

impulso de la demanda global. El comercio y el sector servicios también se

muestran más satisfechos. El aumento del empleo y el incremento de los

salarios redundan en beneficio del comercio minorista y del sector del au-

tomóvil. El bajo nivel de los tipos de interés supone un estímulo adicional

para la construcción de viviendas, compensando así el parón estacional del

sector. El efecto de los bajos tipos de interés y de la inflación han llevado el

optimismo también al sector financiero y a los servicios TI.

El favorable entorno de financiación, la buena evolución del consumo y la

mejora de las expectativas exportadoras han conducido, según los datos

de la encuesta, a una mejora de las perspectivas de inversión de las

empresas. Los impulsos en este sentido vienen sobre todo de la industria.

Así, el sector automovilístico desea aumentar claramente su presupuesto

de inversiones, tras el chasco de la encuesta anterior. Y no solo suben las

inversiones, las perspectivas de empleo de las empresas también mejoran.

El crecimiento del empleo entra en su duodécimo año. En todo caso, resulta

cuestionable si las empresas podrán llevar a cabo sus planes de empleo en

vista del cada vez más grave déficit de mano de obra cualificada.

A pesar de los riesgos, el DIHK mejora sus pronósticos para el año en

curso hasta el 1,6 por ciento (previsión otoño: 1,2 por ciento). Teniendo

en cuenta el menor número de jornadas laborales este año, la dinámica

respecto a 2016 sigue invariable (crecimiento PIB 2016: 1,9 por ciento).

El empleo también aumenta: en 2017 se esperan otros 350.000 nuevos

puestos de trabajo.

w

(rca)

DIHK-Konjunkturumfrage

2017: Geschäftslageder

Unternehmen in

Deutschlandbesser

als gedacht

Die im Februar 2017

veröffentlichte

Konjunkturumfrage des DIHK zeigt eine

deutlich positive Erwartung der Unter-

nehmen hinsichtlich des laufenden Ge-

schäftsjahres. So erwarten insbesondere

die Exportbetriebe, dass derWelthandel

seine Schwächephase überwindet und

sich die Nachfrage aus dem Ausland

deutlich erhöht. Allerdings führenwieder

mehr Betriebe das Geschäftsrisiko „Wirt-

schaftspolitische Rahmenbedingungen“

als Bedrohung an. Der künftige Kurs der

US-Regierung, der Brexit oder die gefährdete Stabilität der Eurozone

werden gerade in international orientierten Branchen wie der Industrie

oder demTransportwesen als Risiken genannt. Energie- und Rohstoff-

preise treten als bedeutende Kostenfaktorenwieder verstärkt in das Be-

wusstseinder Unternehmen. DieseBefürchtungenwerdendurchdiege-

ringerenKaufkraftzuwächsederVerbraucher verstärkt.

Bezüglich der allgemeinen Geschäftslage der Unternehmen zeigt die

Konjunkturumfrage ein Rekordhoch und damit eine bessere Lage als

noch imHerbst auf. Insbesondere die Lageeinschätzungen der Industrie

hellen sich auf. Die Branche profitiert vomAnziehen der globalen Nach-

frage. Auch Handel und Dienstleister sind zufriedener. Zunehmende Be-

schäftigung und steigende Löhne kommen Einzel- und KFZ-Handel zu-

gute. Durch das niedrige Zinsniveau wird derWohnungsbau zusätzlich

stimuliert und verhindert so die übliche saisonbedingte Eintrübung im

Baugewerbe. Die Auswirkungen aus Niedrigzinsen und geringer Infla-

tion führen auch bei IT-Dienstleistern und in der Finanzwirtschaft zu ei-

ner besonders positivenBewertung.

Das günstige Finanzierungsumfeld, die gute Konsumentwicklung und

die nunwieder aufgehellten Exporterwartungen führen laut Umfrage zu

verbesserten Investitionsabsichten der Unternehmen. Dabei kommen

aktuell die Impulse verstärkt von der Industrie. Sowill der Fahrzeugbau

seine Investitionsbudgets deutlich steigern, nach einemDämpfer in der

Vorumfrage. Nicht nur die Investitionen ziehenan, auchdie Einstellungs-

absichten der Unternehmen steigen. Die Beschäftigungszunahme geht

in ihr zwölftes Jahr. Insgesamt ist allerdings immer fraglicher, ob die Un-

ternehmen ihre Einstellungspläne aufgrunddes schwerwiegendenMan-

gels an Fachkräftenumsetzenkönnen.

Trotz der vorhandenen Risiken erhöht der DIHK seine Prognose für das

laufende Jahr daher auf 1,6 Prozent (Prognose Herbst: 1,2 Prozent). Be-

rücksichtigt man die geringere Zahl an Arbeitstagen in diesem Jahr,

bleibt die Dynamik gegenüber 2016 unverändert (BIP-Wachstum2016:

1,9 Prozent). Auch die Beschäftigung wächst: 2017 werden nochmals

350.000neueStellenerwartet.

w

(rca)

Encuesta coyuntural 2017

del DIHK: la situación de

las empresas en Alemania,

mejor de lo esperado

Situación general de las empresas /

Geschäftslage der Unternehmen /

DIHK

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

40

30

20

10

0

-10

-20

-30

-40

Saldo

Langjähriger Durchschnitt=10

Fuente/

Quelle:

DIHK