27 / 100

27 / 100

2018

al igual que el año

anterior, será la

construcción de viviendas

, con un crecimiento

de las ventas del 7 por ciento. A pesar de que el número de refu-

giados con destino a Alemania ha caído drásticamente, seguire-

mos teniendo una elevada migración neta y una migración interna

sostenida a las grandes aglomeraciones urbanas. La obra termi-

nada, sin embargo, se mantiene muy por debajo de la demanda

prevista. Incluyendo las medidas de saneamiento de la obra exis-

tente, se habrán completado alrededor de 280.000 a 290.000 vi-

viendas durante el año pasado. Para el nuevo año esperamos un

nuevo aumento, hasta las 310.000 o 320.000 unidades. Así pues,

no se cubrirá la demanda anual, de al menos 350.000 viviendas”,

explicaron Hübner y Loewenstein. El ritmo de producción de hasta

400.000 unidades al año no se alcanzará de la noche a la mañana

después de los largos años de crisis en la construcción residencial.

La industria de la construcción necesita tiempo para ajustar sus

capacidades al rápido crecimiento del nivel de la demanda.

En la

obra pública

, la industria de la construcción de Alemania

se beneficiará en los próximos dos años del giro inversor adop-

tado por el Estado en la construcción de carreteras, según los

presidentes de las asociaciones sectoriales. Ya el año pasado se

registró el mayor crecimiento de las ventas desde 2011, con un

5 por ciento. Hasta el año 2018, la inversión en infraestructuras

de transporte del Estado Federal llegará hasta aproximadamente

los 14.000 millones de euros. Por primera vez, la industria de la

construcción puede tener esperanzas de que el “arranque in-

versor” se continúe más allá de la actual legislatura. Estas es-

peranzas se sustentan en el desarrollo constante de la

“financiación de usuario”, el establecimiento de la sociedad de

infraestructuras Verkehr y los ingresos fiscales, que ampliarán

claramente el alcance de la inversión federal. No obstante, to-

davía es demasiado pronto para "desactivar las alarmas en el

frente de la inversión”. A pesar de los esfuerzos de inversión en

todos los niveles de gobierno, continúa disminuyendo el stock

de capital público, sobre todo a nivel municipal. Sin embargo,

las perspectivas para la obra pública en 2017 y 2018 son favo-

rables. La industria de la construcción prevé un aumento de las

ventas del 6 en 2017 y del 4 por ciento en 2018.

“Para el nuevo año se prevé un

nuevo aumento de la construcción

de viviendas, hasta las 310.000 -

320.000 unidades. En 2016 se

terminaron unas 280.000 -

290.000 viviendas.“

“El motor de esta evolución,

27

economía

HISPANO-ALEMANA

Nº 3/2017

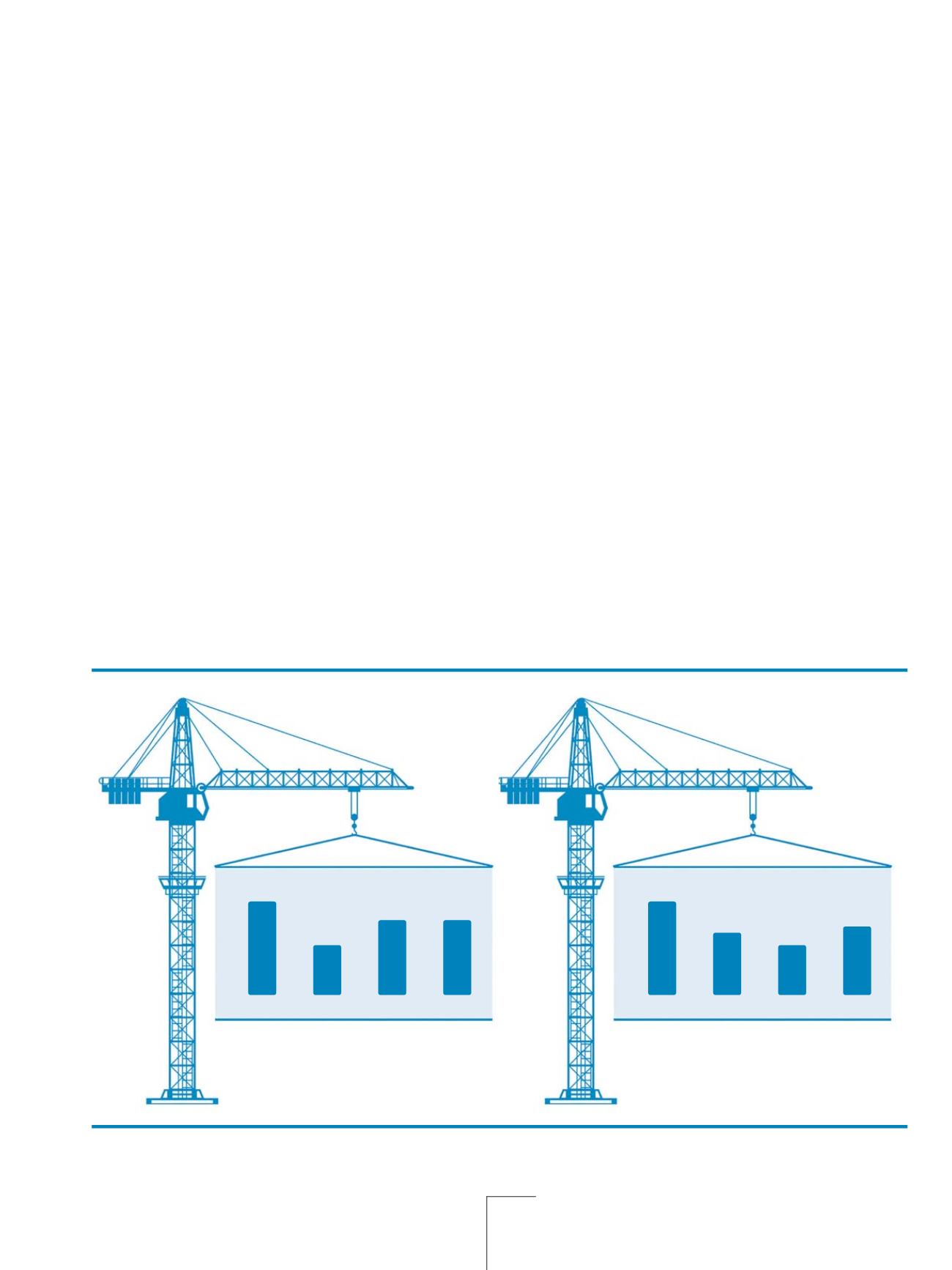

Cifra de negocios

en el sector de la construcción en % respecto al año anterior, valor nominal

2017

+7,5%

+4,0% +6,0% +6,0%

+7,0%

+5,0% +4,0% +5,5%

Vivienda

Obra comercial

Obra pública

Total construcción

Vivienda

Obra comercial

Obra pública

Total construcción

Fuente:HauptverbandderDeutschenBauindustriee.V.